2022-03-19 04:04

企业成长经历三个阶段:

初创阶段(2006~2008):完美光、电、微波连接器产品线。企业 2006 年以射频、低频连接器产品为根基加入通信行业,并颁布用来通 信基站电调天线嵌入式操控体系的 AISG 系列产品;2008 年起相继推 出光物件及组件产品,实行电、微波、光连接器产品广泛布局。

发展阶段(2009~2014):拓展产品运用行业。2013 年企业顺利开发 适配新能源车辆的连接器及组件;2014 年企业的射频、低频连接器进 入防务行业。

迅速成长阶段(2015 年至今):技巧迭代、产品晋级播种市场认同。 企业在通信和车辆两大连接器首要运用行业实行技巧冲破,在通信领 域企业顺利开发板对板高速连接器、板对板射频连接器,在新能源车 行业企业顺利开发低压连接器、换电连接器。

企业技巧研究、生产本领、产质量量、服务本领凸显,用户资源出色。

技巧研究:企业注重研究,五大中心产品在首要功能指标方面可以达 到并一些超过国际有名厂商。1)在新能源车辆行业,企业的低压大电 留连接器、换电连接器技巧实力凸显,在低压行业企业已生成第四代 产品,在换电行业企业是蔚来的独家供给商,寿命高、浮动抵偿本领 大;在通信行业,企业板对板射频连接器、板对板高速连接器技巧实 力凸显,在板对板射频连接器行业企业现在已生成第三代产品,在浮 动容差性能、传输功能、产品本钱等方面均拥有绝对的优势,在中兴 通讯的市占率超 70%。2020 年企业基于五大中心技巧生成的产品营收 占比为 88%。2)2020 年企业研究费用为 3 千万元、研究费率为 5%, 研究职员达 146 人。发明专利达 14 项,外表设计及实用新式专利达 130 项。

生产本领:全过程生产本领+柔性智能扮装配提升工艺效益。1)企业 具有连接器产品的全过程生产本领,从模具设计与生产,到金属原材 料的冲压、压铸、精密机器加工并且塑胶资料的注塑,到连接器部件、 组件至模块等体系产品的智能化组装。2)因为企业产品偏订制化、料 号较多,对柔性化生产需要很高,企业自主开发设计的柔性智能扮装 配线大幅提升组装工艺效益。

产质量量:企业良率超 99.5%。企业的 MES(生产施行治理体系)体系于 2018 年初投入应用,具有每道工序扫码功课、 智能辨认、 测验信息存储/ 记载/读取、制造情况实时监控及反馈和二维码追溯等性能。另外,企业自 主开发的智能化设施可以实行制造与探测的同步化,在确保质量制造的同 时提升了生产效益。企业进货检查良率、工程内良率、成品检查良率均达 到 99.50%以上;用户产品退货率低过 20PPM(每百万件)。

服务本领:连接器产品订制化需要很高,因而迅速呼应本领变成用户探索 的要害原因。企业顺利建立扁平化组织,努力打造平台化出售,生成高度 垂直的供给链系统。企业新品开发的平均速率为 2-4 周,交付速率约为 2- 4 周,用户呼应时间为 24 小时。

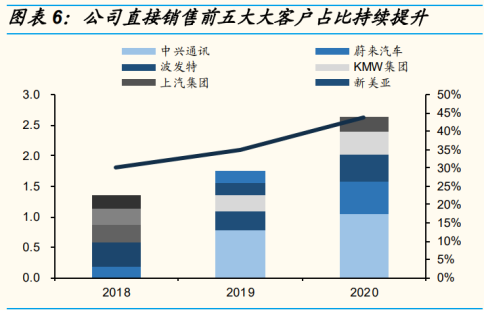

优秀用户:2020 年企业直接出售前五大用户占比达 44%。企业在新能源 车辆行业用户涵盖 T 用户、蔚来等造车新权势,上汽、一汽、比亚迪等国 产车厂,福特、日产等海内车厂并且宁德世纪、银隆新能源等动力电池厂 商,参考直接出售,2020 年蔚来、T 企业、上汽集团分别为企业奉献收益 0.53、0.51、0.25 亿元,总计占企业新能源车辆营业的 43%。企业在通信 行业首要用户为中兴通讯、诺基亚、爱立信、三星等通信设施龙头,参考 直接出售,2020 年中兴通讯为企业奉献收益 2 亿元、占企业通信营业的 75%。

2.营收、业绩稳健增长,盈利本领、营运本领明显改进

营收稳健增长。2012 年此后,企业营收、归母净利连续增长,2020 年公 司营收、归母净利为 6.1 亿、0.74 亿元,同增 20%、75%,首要系通信与 新能源车辆下游需要茂盛、费用率大幅下落所致。2021 年 H1 企业实行营 收 3.45 亿、同增 15%,归母净利为 0.37 亿元、同减 16%,净利率大幅下 降首要系上半年成本率很高的通信类产品销量减低并且原资料本钱上升所 致。预测 H2,得益于新能源车销量连续高增、通信产品需要回暖,估计公 司营收、归母净利将实行高增。

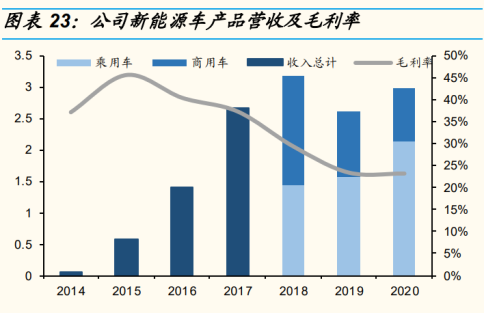

新能源政策退坡造成企业毛利率连续下落,时期费率改进助力企业 2020 年净利率提高。1)企业毛利率于 2015 年到达颠峰后逐年下落,2020 年 毛利率为 27.7%。此中新能源车营业毛利率连续走低,首要系 2018 年、 2019 年新能源车政策补助退坡、领域竞争加重所致;通信营业毛利率波动 性较大,2019 年毛利率提高 10pct 首要系企业优先向市场推行并量产 5G 板对板射频连接器,2020 年毛利率下落首要系 5G 产品逐渐成熟。2) 2020 年企业净利率达 12.1%,为近三年新高,首要系时期费率明显改进 (出售费率同减 1.4pct,治理费率同减 1.2pct)。

3.上市顺利募资,裁减车辆&通信连接器产能

企业公然发行 A 股 2700 万股,拟投入 3.3 亿元于高功能精密连接器工业 化项目,建成达产后将新增通信连接器产能 1900 万套/年,新增新能源汽 车连接器 160 万套/年,项目建造期 24 个月,可实行年新增出售收益年均 4.3 亿元,年新增净成本年均 0.56 亿元,项目内部收入率为 13.60%。二、车载连接器高速增长,通信连接器供养安稳

1.车辆、通信连接器空间广大,领域国产化率过低

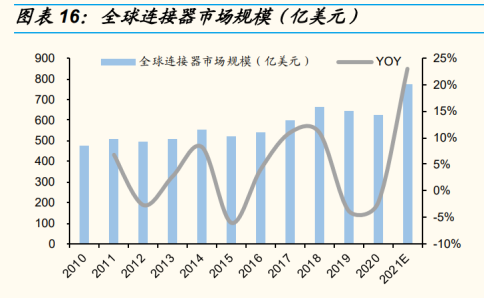

近年来世界连接器市场展现稳步增长形势,华夏为最大市场。1)依据 Bishop & Associates,世界连接器市场范围从 2010 年的 479.39 亿美圆增长至 2020 年的 627.27 亿美圆,时期 CAGR 为 2.7%。因为需要反弹、订 双数激增,估计 2021 年世界连接器出售额将到达 771.7 亿美圆,同比增 长 23.0%。紧随下游终端市场的范围增长与技巧迭代刷新,将鞭策将来连 接器市场范围连续加大,估计 2023 年世界连接器市场范围将超越 900 亿 美圆。2)2019 年华夏连接器市场范围达 227 亿美圆,盘踞世界连接器市 场 30%份额。随同我国新能源车辆与 5G 基站工业蓬勃成长,我国连接器 市场将持续优于世界的增速。

车辆和通信是连接器的两大首要运用行业。连接器是电子体系设施之间电 流或光信号等传输与互换的必备电子部件,根据传输介质不同可划为电连 接器、微波连接器、光连接器;根据运用行业区分,连接器全面运用于汽 车、通信、计算机等消费电子、产业、交通等行业,此中车辆和通信占比 很高,分别达 24%和 22%。

世界连接器领域集中度高且相对安稳,以西欧公司为主。1)依据 Bishop & Associates 统计,2019 年世界连接器 CR10 超 60%,且近年来竞争格 局相对安稳。排名前 10 的连接器企业分别为泰科、安费诺、莫仕、安波福 (Aptiv)、鸿海精密、立讯精密、矢崎、JAE、JST、罗森伯格,以西欧、 日本厂商为主,仅有一家华夏大陆公司加入 TOP10。2)2019 年华夏出售 额前 10 的连接器公司分别为立讯精密、安费诺、鸿海精密、泰科电子、莫 仕、中航光电、安波福、日本航空电子、得润电子、广濑。此中立讯精密 的连接器营业首要聚焦于消费电子行业,中航光电的连接器营业首要聚焦 于军工行业。

2.车载连接器:电动化+自动化+国产化驱动发展,定点公司先发优势显著

2020 年企业新能源车辆营业营收为 3 亿元、占比为 49%,毛利为 1.7 亿元、 占比为 41%。企业新能源车辆营业产品首要新能源车载低压连接器、组件 (换电连接器)、模块(三电体系的电源分派单元(PDU)、手动养护开关 (MSD)、充电枪和充电座、铜排连接器模块)。企业产品首要运用于乘用 车,2020 年企业乘用车产品收益为 2.1 亿元、占比为 72%。

2019 年世界车辆连接器的市场范围达 152 亿美圆、同减 5%,首要系车辆 销量疲软、世界车辆产量同减 5%。2019 年华夏车辆连接器的市场范围达 30 亿美圆,同减 20%,首要系补助退坡致新能源车销量下落。

车辆连接器含盖高压连接器、低压连接器、高速连接器。依据咱们估算 2020 年华夏车辆连接器市场中高压连接器市场范围为 200 亿元、低压连接 器市场范围为 40 亿元、高速连接器市场范围为 20 亿元。

高压连接器往往用来传统燃油车的车灯、车窗升降电机等,工作电压 通常低过 20V。

低压连接器广泛运用于新能源车辆,通常依据情景不同须要供应 60V380V 乃至更高的电压品级传输,并且供应 10A-300A 乃至更高的电流 品级传输。低压连接器首要运用于新能源车辆的电池、PDU(低压配 电盒)、OBC(车载充电机)、DC/DC、空调、PTC 加热、直/交流充 电插口等。

高速连接器划为 FAKRA 射频连接器、Mini-FAKRA 连接器、HSD (High-Speed Data)连接器和以太网连接器,首要运用于摄像头、激 光雷达、毫米波雷达、传感器、广播天线、GPS、蓝牙、Wi-Fi、数据 娱文体系、导航与驾驶辅助体系等。

低压连接器连接电动化,高速连接器连接自动化。1)差别于传统燃油车, 新能源车辆的中心部件在于电池、电机、电控的三电体系,因为新能源汽 车采取电力驱动电机的原理,为到达较大的扭矩和扭力,须要供应大功率 的驱动能量,须要对应的高电压和大电流,远超传统燃油车的 14V 电压, 低压连接器应运而生。2)紧随车联网世纪的开始并且自动驾驶的普及,需 要以更迅速度收集并解决更多信息,一种是车内外摄像头、雷达、激光雷 达等传感器,一种是含盖汽车到汽车(V2V)、汽车到网络(V2N)、汽车 到根基设备(V2I)、汽车到行人(V2P)、汽车到公用事业(V2U)并且车 联网(V2X)的无线通信,这类技巧会构成、发送、接收、存储和解决海 量信息。

比如一个 LIDAR 模块能够供应围绕车辆的高精度、高辨别率三维 和 360°成像信息,也许形成 70Mbps 的信息流量,一个摄像头也许形成 40Mbps 的信息流量,RADAR 模块也许制造 100Kbps 的信息流量,导航 体系也许形成 50Kbps 的信息流量。紧随智能驾驶品级由 L2、L3 向 L4、 L5 晋级,独立传感器的数目将极大增长,由此构成的信息总量也更大。根 据 Keysight 预判,一辆智能驾驶车辆每日将会构成约 4TB 的信息。由此衍 生的海量实时传输信息会带动高速连接器的需要提高,并且传统 FAKRA 连接器向 Mini-FAKRA 连接器的晋级,以太网将变成面向新一代车辆信息 网络的稳健连接处理计划。

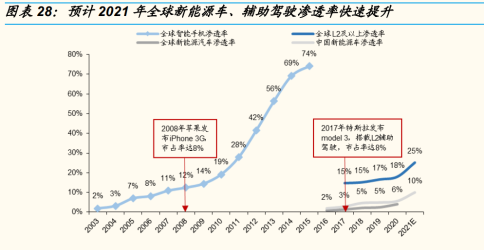

估计 2021 年新能源车浸透率、智能辅助驾驶浸透率迅速提高。1)特斯拉 是电机车&智能辅助驾驶的领军者,2012 年特斯拉颁布世界首款电动轿车 Model S,搭载 L2 级别智能辅助驾驶体系,定价 5 万美圆,可是因为定价 太高、产能限定、配套根基设备不够等原因,这时的电机车必定是一款小 众产品。2017 年特斯拉颁布反动性产品——入门款电机车 Model 3,搭载 L2 级别智能辅助驾驶体系,定价 3.5 万美圆,该产品的颁布也助力特斯拉 市占率达 8%。今后得益于上海工厂投产、范围效应降本,截至 2021 年 8 月,Model 3 定价已降至 24 万人民币。2)随同本钱下落、续航提高、基 础设备完美,咱们认定新能源车从政策导向转向需要导向,随同更多整车 厂颁布新的新能源车型,估计新能源车浸透率将迅速增长、有望高度拟合 自动手机浸透率 S 曲线。3)在特斯拉的“鲶鱼效应”下,其余新能源车厂、 传统车厂也势必将迅速跟进智能辅助驾驶体系及其有关搭载设备。参考整 车厂从车型计划到投产的周期在 3 年以上,咱们认定 2021 年 L2 级智能辅 助驾驶浸透率迅速提高。估计将来智能辅助驾驶浸透率曲线将高度拟合智 高手机浸透率 S 曲线。

估计 2025 年华夏低压连接器、高速连接器的市场范围分别将到达 270 亿 元和 120 亿元,CAGR 超 45%。估计远期华夏高速连接器、低压连接器 市场范围达 900、450 亿元。1)依据中汽协预估,到 2025 年华夏车辆销 量有望到达 3000 万辆。2)低压连接器单车价值量在 3000 元,估计 2020、 2025 年新能源车浸透率为 5%、30%,估计低压连接器 2020 年市场为 41亿元、2025 年市场为 270 亿元、CAGR 为 46%,远期市场达 900 亿元。3) 高速连接器的单车价值量在 500-1000 元,估计 2020、2025 年单车高速连 接器价值量在 500 元、800 元,远期到 1500 元,估计 2020、2025 年自动 驾驶浸透率在 15%、50%。估计高速连接器 2020 年市场为 19 亿元、 2025 年市场为 120 亿元、CAGR 为 45%,远期市场达 450 亿元。

车辆连接器领域海外厂商盘踞领先优势地位,国产化率有待提高。1)根 据 Bishop & Associates 统计,2019 年世界车辆连接器厂商 TOP10 以美、 日公司为主。泰科、矢崎、安波福三巨子市占率达 66.8%。相比于海外知 名连接器公司,海内连接器制造厂商起步较晚,成长起点相对过低,后期 技巧贮备不够,但紧随华夏生产业的成长,以海内新能源造车新权势崛起 为契机,海内车辆连接器厂商如中航光电、瑞可达、永贵电器、航天电器、 电连技巧等迅速崛起,凭仗持久的研究投入生成了很强的工艺操控与本钱 操控本领,借力国产车厂,贴近用户且迅速呼应,迅速生成了范围优势, 在生产本钱、产品质量上已然拥有很强的市场竞争力。2)咱们估算, 2020 年海内车载低压连接器国产化率为 25%,车载高速连接器国产化率 为 5%。

车辆连接器需要严苛,技巧壁垒、用户壁垒很高。

1)车辆连接器因为特殊 的安全性需要,功能偏重点首要为高电压、大电流、抗烦扰等电气功能; 并须要具有机器寿命长、抗振荡冲击等持久处于动态工作场景中的优良机 械功能;同时车辆所处场景前提卑劣,连接器还需具有耐高热、耐湿、耐 盐雾、耐侵蚀性气体等场景功能。因汽车系牵扯人身安全的代步工具,车辆连接器品质需要比较刻薄,对应供给商必需获取 IATF16949 品质系统认 证。

2)技巧壁垒首要表现在设计端、模具、智能机设施。低压连接器的核 心在于怎样处理热治理的温升问题,并且低压防护;高速连接器在设计端, 须要射频传输理论和微波电子学成为理论根基,怎样以最小的消耗和反射 传输射频信号是要害。模具的设计与生产是实行产品批量制造的条件前提, 其设计程度和生产工艺决议了连接器产品的精密度、良品率和制造效益。 智能机组装的良率、效益决议了公司本钱。

3)车辆领域供给商准入资格审 核比较严苛。从初步碰触到变成用户的正式供给商系统,会历经碰触、技 术交流、商务系统、品质系统、技巧系统等多方面的核验,需要供给商具 备产品研究本领、流程把控本领、供货保证本领、产品实验探测本领、零 部件制造保证本领和售后服务本领,加入供给商系统的时间较为长。同时 一经加入用户供给链系统,整车厂商通常不会随便变更产品采购渠道,双 方将持续持久、安稳的协作联系,领域先发优势显著。

2.1 车载低压连接器:电动化+国产化助领域高增,绑定大用户先发优势显著

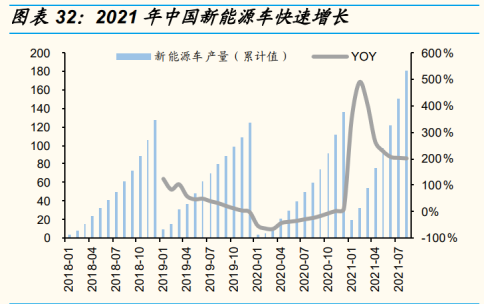

得益于新能源车浸透率提高,车载低压连接器市场迅速增长。1)2021 年 8 月华夏新能源车产量为 31 万台、同增 192%,1~8 月华夏新能源车产量 达 181 万台、同增 201%。海内新能源车蓬勃成长,带动新能源车连接器 市场迅速增长。2)依据国金车辆,得益于 10~20 万元车型放量,新能源 车浸透率迅速提高,估计 2021、2022 年华夏新能源乘用车销量达 275、 495 万辆,同增 121%、80%。3)咱们估算新能源车低压连接器、组件相 关产品单车价值量约为 3000 元,相应 2021、2020 年华夏新能源乘用车高 压连接器市场范围达 80、150 亿元,同增 121%、80%。

咱们估算现在海内车载低压连接器的国产化率为 25%,企业市占率不够 10%,首要用户为 T 企业、蔚来、上汽等。预测将来,咱们认定一方面公 司营收随同下游大用户销量高增长而迅速增长;另一方面,参考企业产品 功能优秀、研究速率更佳、服务本领更佳、综合本钱更低,将来有望获得 更多内资厂、合股厂订单。

产品端:企业的低压连接器技巧经历三次迭代,自主研究环簧大电流 端子碰触技巧,提升载流本领的同时、有效操控温升,产品功能与泰 科、安费诺等一线公司功能指标趋同。

用户端:企业首要用户为 T 企业、蔚来、上汽,将来有望冲破外资客 户。1)企业外资用户首要为 T 企业,企业于 2016 年通过 T 企业的审 核并加入其供给系统,2017 年实行批量供货,2019 年开启为其 SUV、 电动卡车、充电设备产品研究数十款连接器,并逐渐量产,2020 年 T 企业为企业奉献收益达 5 千万。近期来看,企业营收随同 T 企业销量 增长高速增长;持久来看,企业有望导入更多产品、提高单车配套金 额。2)企业内资用户首要含盖蔚来、上汽、长安、江淮、北汽、长城 等用户,2020 年蔚来、上汽分别为企业奉献收益达 5 千万、2.5 千万。 得益于海内新能源车市场蓬勃成长,企业优先卡位优秀用户,将来有 望迅速增长。3)参考企业研究速率更佳、服务本领更佳、综合本钱更 低,企业新品平均开发速率为 2-4 周,交付速率为 2-4 周,用户呼应 时间为 24 小时,将来有望获得更多内资厂、合股厂订单。

2.2 换电连接器:换电形式优势凸显,领域龙头优先受益

换电形式优势凸显,政策端、整车厂、连接器公司共促成长。相较于充电 形式,换电形式快捷性更高(换电 5 分钟)、购车本钱更低、安全性更高 (经营企业集中治理有利于延续电池寿命、提高电池安全性)、充电本钱更 低(利于峰谷电价差减低充电本钱)。毛病首要是电池设计规范不统一造成 不同车型电池难以通用、出资额较大、换电连接器难度较大。因而须要政 策端、整车厂、连接器公司一同助推广业成长。

政策端:鼓舞换电形式+统一电池规范,放慢领域推行。2019 年来, 政府颁布多条政策追随换电根基设备建造。2020 年 4 月 23 日,财务 部等四部委联合公布《对于完美新能源车辆推行运用财务补助政策的 通告》颁布,划定新能源乘用车补助前售价须在 30 万元下列(含 30 万元),为鼓舞“换电”新式商业形式成长,放慢新能源车辆推行, “换电形式”汽车不受此划定限定。2021 年 4 月我国首个换电行业通 用规范《电动车辆换电安全需要》颁布,划定了可换电电动车辆所持 有的安全需要、实验方式和检查计划,规范将于 2021 年 11 月 1 日起 开启施行。2021 年 5 月,国度发改委、国度能源局公布《对于进一步 提高充换电根基设备服务保证本领的施行看法(征询看法稿)》,此中 提出将放慢换电形式推行运用。

整车厂:努力颁布换电新能源车、加快布局换电站。1)海内有换电车 型的首要玩家含盖蔚来、北汽(换电站首要由奥动新能源经营),上汽、 吉利、长安、一汽等公司努力布局,估计将来换电车型浸透率迅速提 升。2021 年 7 月我国换电站数目达 763 座,此中奥动新能源经营 344 座(奥动新能源为北汽、上汽等车企供应经营)、蔚来经营 312 座、伯坦科技经营 107 座。依据各家计划,估计 2025 年换电站数目超 1 万 座。

连接器公司:难度较大,寿命需要、浮动抵偿本领需要高,先发厂商 优势明显。1)整车改换电池频率乘用车通常在 1-15 次/周,商用车 7- 70 次/周,换电连接器寿命通常需要 3000-10000 次及过低养护本钱。 2)换电连接器是电池包唯独的电插口,须要同时供应低压、高压、通 信及接地的混装连接。在迅速换电流程中,因电池与整车端连接插合 流程中通常会存在配合偏差,换电连接器的浮动抵偿设计系技巧攻关 难点,需要换电连接器须要拥有浮动抵偿本领,在绝对容差范畴之内 仍旧可以很好完结低压、高压、通信及接地的混装连接。3)换电连接 器的中心技巧表现在寿命、浮动抵偿本领等技巧指标,需经过屡次技 术迭代研究、流程须要与用户紧密配合,因而在当前换电形式兴起的 窗口期,提前布局的厂商将获取明显先发优势。

估计 2022 年换电连接器市场范围达 10 亿元,企业深度绑定蔚来,龙头地 位巩固,估计将来深度受益换电形式浸透率提高。1)乘用车:估计 2022 年新能源乘用车销量为 495 万台,如果换电形式浸透率为 10%,换电连接 器单车价值量为 1000 元,相应市场范围达 5 亿元。2)商用车:2020 年 我国重卡销量为 162 万辆,电动重卡销量仅为 2308 万辆,换电连接器单 车价值量为 1 万元,如果 2022 年电动换电重卡为 5 万辆,单车价值量为 1 万元,相应市场范围为 5 亿元。3)2017 年 12 月,企业通过蔚来车辆严酷 筛选后为其首款车型供给换电连接计划,变成其电机车换电连接器的主力 供给商。将来随同更多换电新车型放量,企业有望斩获更多换电连接器订 单。

3.通信连接器:海内 5G 板对板射频连接器龙头,海内用户放量保收益安稳

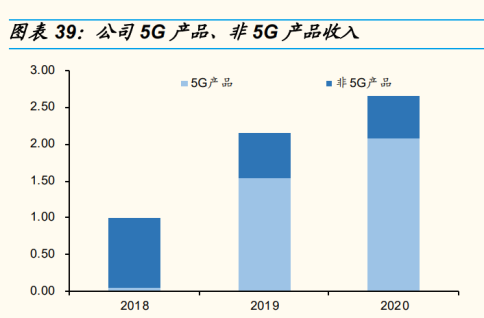

企业通信产品首要为通信基站连接器。2020 年企业通信连接器产品营收为 2.7 亿元、收益占比为 44%,企业毛利为 0.9 亿元、毛利占比为 50%。公 司通信连接器首要产品首要为 5G 板对板射频连接器(运用于 5G 基站 AUU)、10Gbps 板对板高速连接器(运用于 5G 基站 BBU),2020 年企业 5G 产品为 2.1 亿元、占比 78%。

通信连接器下游运用首要含盖信息核心、通信基站、终端产品(手机等通 信设施)。2019 年世界通信连接器的市场范围达 143 亿美圆,得益于信息 核心、通信基站建造,估计 2025 年达 215 亿美圆,2019-2025 年 CAGR 为 7%。2019 年华夏通信连接器市场范围达 63 亿美圆,估计到 2025 年达 95 亿美圆,2019-2025 年 CAGR 为 7%。

通信连接器领域海外厂商盘踞领先优势地位,信息核心、通信基站国产化 率有待提高。依据 Bishop & Associates 统计,世界通信连接器市场集中度 很高、美系公司安费诺、泰科 CR2 为 36%, 海内公司立讯精密通信连接 器首要以手机连接器为主,中航光电通信连接器首要以通信基站连接器为 主。

华夏领衔 5G 基站建造,5G 建造高峰期已过,2021 年投标展现显著“量 增价减”。1)在无线基站侧,因为 5G MASSIVE MIMO 技巧的显现,射 频连接器需要占较为高。5G 传输速率较 4G 高 100 倍左右,其对连接体系 的传输速率和入口性能需要大幅加大,4G 单一基站根本是 4-8 入口传输, 而 5G 基站根本为 32-64 入口传输,对连接器需要数目呈几何级加大。2) 截至 2021 年 6 月,我国已建成 5G 基站 96 万个,占世界 5G 基站总额的 70%,华夏领导世界 5G 基站建造。3)2021 年工信部计划年度新建 5G 基 站超 60 万个,因为上半年经营商未展开 5G 基站投标项目,造成上半年 5G 基站建造进度较去年同期放缓,上半年华夏新建 19 万座 5G 基站,去 年同期新建 25.7 万,同减 26%。

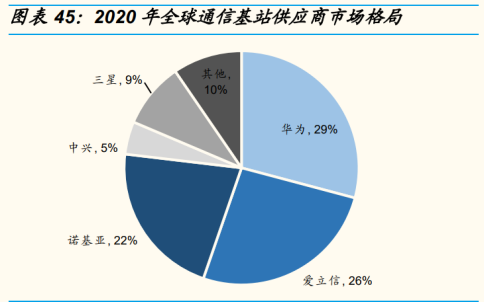

2021 年 7 月四大经营商敞开第三期 5G 投标,总计投标 72.2 万站、出资额达 585 亿元,相较于 2020 年第二期 5G 投标(投标 48 万站、出资额达 700 亿元),5G 建造高峰期已过,展现 显著量增价减,出资额同减 16%。4)华夏通信基站供给商首要为华为、 中兴,CR2 近 90%,世界通信基站供给商首要为华为、爱立信、诺基亚, CR3 达 77%。

企业是 5G 板对板射频连接器龙头,估计于 2021 年海内用户逐渐放量。

板对板射频连接器:1)企业于 2015 年开启 5G 板对板射频连接器预 研、现在已成长至第 3 代产品,在浮动容差性能、传输功能、产品成 本等方面均拥有绝对的优势。现在板对板射频连接器海外主流供给商 为罗森伯格、雷迪埃、灏讯;海内厂商首要为瑞可达、四川华丰,公 司体量最大。企业首要用户为中兴通讯,2020 年中兴通信为企业奉献 营收达 2 亿元、占企业通信营业收益的 75%。企业于 2018 年通过中 兴通讯产品认证后,于 2019 年独家供给 5G 板对板射频连接器,咱们 估算 2019、2020 年企业在中兴通讯市占率超 70%。2)其余用户方面, 华为首要采取自研连接器,企业现在已获取爱立信、诺基亚、三星供 应商验证,估计将于 2021 年开启批量供货 5G 板对板射频连接器。伴 随海内 5G 建造提速,企业有关产品将迅速放量。3)对于毫米波世纪, 企业现在正在研究毫米波连接器,现在已开发到了最高频率达 67GHz 的毫米波连接器。

板对板高速连接器:企业于 2016 年设计了第一款 10Gbps 高速板对板 连接器,现在在研 25Gbps 和 56Gbps 产品。现在国际龙头公司传输 速率达 112Gbps,海内公司可以实行 25Gbps 传输速率产品的批量供 货,企业产品从传输速率上与竞争敌手相比不占优势,而在无线基站 小型化的变化中,产品低板间距系企业的优势,估计将来企业板对板 高速连接器有望随同小基站建造迅速放量。

三、盈利预判

1.盈利预判:估计企业 2021~2023 年归母净利为 1.0、2.0、2.8 亿元

预判 2021-2023 年企业分别实行营收 10.4、16.8、24.4 亿元,同比增长 70%、62%、45%。

新能源车辆营业:营收迅速增长,受原资料价钱上升牵连 2021 年毛 利率下落、随同原资料价钱顺利传导 2022 年毛利率上升。

1)新能源 车连接器:企业是新能源车低压连接器领军者,现在市占率不够 10%, 首要用户为 T 企业、蔚来、上汽等。估计 2021、2022 年新能源车销 量达 275、495 万台,同增 121%、80%,得益于新能源车销量迅速增 长,咱们估算 2021、2020 年华夏新能源乘用车低压连接器市场范围 达 80、150 亿元,同增 121%、80%。参考企业携手 T 企业、蔚来、 上 汽 等 主流 车 厂 ,叠 加 低压 连 接器 国 产 化率 提 升。 预 计公 司 2021~2023 年新能源车连接器收益达 3.7、6.7、10 亿元,同增 235%、 80%、50%。

2)新能源车组件:企业新能源车组件营业首要为换电连 接器,换电形式优势凸显,政策端、整车厂、连接器公司共促领域发 展,估计 2022 年换电连接器市场范围达 10 亿元,企业深度绑定蔚来,龙头地位巩固,估计将来深度受益换电形式浸透率提高。估计企业 2021~2023 年新能源车组件收益达 3、6、9 亿元,同增 237%、100%、 60%,增速略高过新能源车连接器。

3)新能源车模块:企业首要产品 为电源分派单元(PDU)、手动养护开关(MSD)、充电枪和充电座、 铜排连接器模块,参考模块产品偏体系组装类营业,技巧含量相对较 低,估计将来该项营业收益增速慢于连接器及组件营业。估计 2021~2023 年新能源车模块营业收益达 1.3、1.7、2.2 亿元,同增 30%、30%、30%。

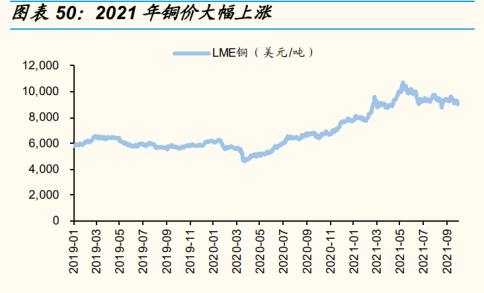

4)毛利率:连接器首要原资料为铜、塑料,2021 年 Q1~Q3 铜价同增 51%、81%、44%,原油价钱同增 22%、132%、 71%,大宗商品涨幅激烈但幅度趋缓,咱们估算 2021 年大宗商品上升 对毛利率的冲击在 4pct(考虑一样原资料首要为铜、塑料的充电器行 业龙头欧陆通,2021 年 H1 毛利率同比下落 5.4pct),估计 2021 年公 司新能源车连接器、组件、模块营业毛利率均下落 3pct,至 31%、 14%、14%。预测 2022 年,估计随同原资料顺遂传导,叠加范围效应, 估计企业 2022 年新能源车连接器、组件、模块营业毛利率均提高 4pct,至 35%、18%、18%。

通信营业:预判 2021 年营收、毛利率下行,随同海内用户放量 2022、 2023 年供养稳固。1)企业是 5G 板对板射频连接器龙头,在中兴通 讯市占率超 70%,上半年因经营商未展开 5G 基站投标,海内 5G 基 站新建量同减 26%,企业通信连接器大幅承压,随同 8 月第三期 5G 基站投标完毕,估计 2021 年 H2 海内 5G 基站需要有所反弹。海内方 面企业现在已获取爱立信、诺基亚、三星供给商验证,估计将于 2021 年开启批量供货 5G 板对板射频连接器,随同海内 5G 建造提速,企业 有望深度受益。估计 2021 年通信营业收益为 1.86 亿元、同减 30%, 2022、2023 年营收供养在 1.86 亿元。2)参考 2021 年需要疲软,叠 加原资料上升,估计企业 2021 年毛利率降至 28%,参考 5G 建造高峰 期已过、原资料价钱传导难度较大,估计 2022、2023 年企业毛利率 供养在 28%。

预判产业及其余营业稳健增长。其余营业市场空间有限,但格局安稳, 估计 2021-2023 年其余营业持续 20%营收增速,分别实行营收 0.52、 0.62、0.74 亿元。毛利率供养在 35%的程度。

预判 2021-2023 年企业分别实行归母净利 1.0、2.0、2.8 亿元,同比增长 33%、101%、40%。参考企业连续开发新用户、新产品,出售费率供养在 2.2%,研究费率供养在 5%,治理费率供养在 5%。四、危害提醒

领域竞争加重:连接器为十足竞争领域,虽然车载领域用户认证壁垒很高, 但若远期格局好转,或对企业远期收益、盈利本领导致负面冲击。

原资料价钱波动:往年铜材、塑料等原资料价钱较去年上升显著,若原材 料价钱连续居于高位,或对企业盈利本领导致负面冲击。

技巧迭代危害:下游运用行业刷新晋级速率较快,带动企业产品连续技巧 迭代需要,若有新技巧显现,将对企业的市场地位导致牵连。

限售股解禁危害:2022 年 1 月 24 日企业解禁 98 万股,占解禁前流通股 的 4.5%。

(本文仅供考虑,不代表咱们的任意出资倡议。如需应用有关数据,请参阅报表原文。)

精选报表来历:【将来智库官网】。

「链接」

(报表出品方/作家:国金证券,樊志远、刘妍雪)一、新能源车连接器&5G 通信连接器双轮驱动,四大优势凸显

1.深耕通信&新能源车连接器,技巧、生产、品质、服务本领凸显

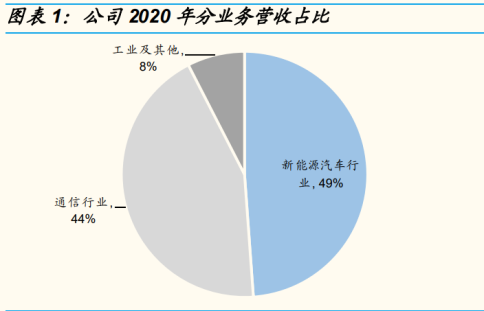

企业建立于 2006 年,15 年来深耕连接器行业,2014 年股改并于新三板挂 牌,2021 年登岸科创板。企业现在已具有从连接物件到组件、模块的制造 本领,运用行业覆盖通信、车辆、产业和轨道交通。2020 年新能源车辆、 通信连接器产品营收占比为 49%、44%,毛利占比为 41%、50%。企业新 能源车辆连接器产品首要为低压连接器、换电连接器组件、手动养护开关、 低压电源分派单元等产品;通信连接器首要通信基站连接器。